Co ze spłaconymi kredytami „frankowymi”?

Wśród Frankowiczów, którzy już spłacili swoje kredyty pojawiają się pytania o możliwość dochodzenia roszczeń od banku. Chodzi o spłacony kredyt frankowy.

Większość umów kredytów frankowych została zawarta w latach 2005 – 2008 r., najczęściej na okres 20 – 30 lat. Gdy doszło do znacznego wzrostu kursu CHF wielu Frankowiczów zdecydowało się na wcześniejszą spłatę kredytu, próbując się w ten sposób uciec od szkodliwego i nieuczciwego kredytu. Niektórzy natomiast zawarli umowy na krótszy okres i przez naturalny upływ czasu te umowy zostały już spłacone kilka lat temu.

Czy Frankowicze, którzy już spłacili swojego kredyty mogą domagać się zwrotu?

Odpowiedź jest jasna i wynika z jednolitego orzecznictwa Sądów Krajowych, a także Trybunału Sprawiedliwości Unii Europejskiej – każdy Frankowicz może dochodzić od banku swoich roszczeń. Banki często twierdzą, że doszło do przedawnienia roszczeń z tytułu kredytów, które zostały spłacone kilka lat temu, jednak jest to tylko twierdzenie banku, niezgodne z orzecznictwem Sądów.

Jaki jest termin przedawnienia?

W uproszczeniu – przedawnienie oznacza, że po upływie terminu przedawnienia nie można już dochodzić skutecznie swoich praw przed sądem, np. żądać zapłaty od banku. W większość przypadków zastosowanie będzie miał 6 letni termin przedawnienia. Kluczowa kwestia to jednak nie długość tego terminu, ale od jakiej daty należy go liczyć.

Zgodnie z aktualnym jednolitym orzecznictwem sądowym, termin przedawnienia roszczeń konsumenta przeciwko bankowi rozpoczyna się od dnia kiedy konsument dowiedział się o fakcie, że jego umowa kredytowa jest nieważna oraz o swoich prawach.

Jeśli konkretny Frankowicz dowiedział się o powyższych okolicznościach w 2024r. to termin przedawnienia rozpocznie bieg w tym roku, a upłynie z końcem 2030r.

Nie ma zatem przeszkód dla dochodzenia roszczeń ze spłaconych umów. Najczęściej przyjmuje się, że początek biegu terminu przedawnienia to dzień, kiedy Frankowicz po konsultacji ze swoim adwokatem / radcą prawnym zdecydował się zlecić sprawę.

W jakiej kwocie przysługuje zwrot?

Na to pytanie najlepiej odpowiedzieć na konkretnym przykładzie z praktyki. Zgodnie z aktualnym orzecznictwem 98% wyroków potwierdza nieważność umów kredytów frankowych.

W przypadku umowy kredytu na podstawie, której bank wypłacił w złotówkach lub w przeliczeniu na złotówki kwotę 200.000,00 zł., a kredytobiorca spłacił 420.000,00 zł., to Frankowiczowi przysługuje w ogólnym rozrachunku zwrot 220.000,00 zł.

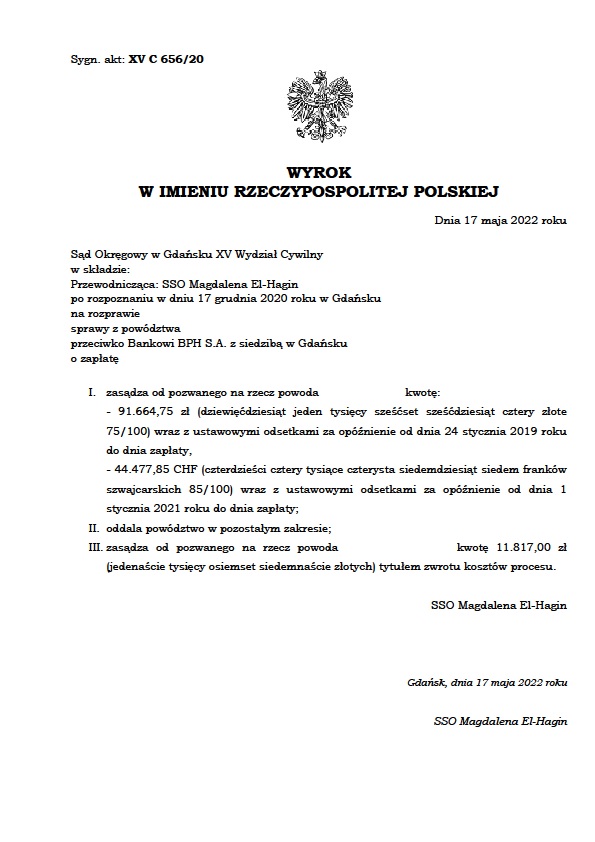

Wyroki Sądów Krajowych są w tej kwestii jednolite. Przykładowe wyroki dotyczące spłaconych przed laty umów:

Jaki jest czas postępowania?

To zależy od konkretnego Sądu i mogą występować znaczne różnice pomiędzy Sądami w dużych miastach, które z reguły są najbardziej obciążone, a Sądami w mniejszych ośrodkach jak okręg świdnicki (włączając Sądy w Dzierżoniowie i Wałbrzychu, a także Kłodzku), okręg legnicki czy jeleniogórski, które potrafią w ekspresowym tempie wydać korzystny wyrok.

Nic zatem nie stoi na przeszkodzie, żeby uzyskać zwrot z tytułu spłaconej umowy kredytu frankowego, a roszczenia Frankowiczów z pewnością nie są przedawnione.

Wszystkim Kredytobiorcom – powodzenia!

Możecie Państwo skorzystać z pomocy naszej kancelarii wyspecjalizowanej w sprawach frankowych.

Bezpłatna analiza umowy CHF (prosimy przesłać skan umowy i aneksów):

umowy@kancelariakaczorowski.pl

W odpowiedzi prześlemy wyliczenie korzyści z unieważnienia i kosztów postępowania.